炒股就看金麒麟分析师研报,泰斗,专科,实时,全面,助您挖掘后劲主题契机!

出品:新浪财经上市公司征询院

作家:IPO再融资组/郑权

近日,广东好意思亚旅游科技集团股份有限公司(下称“好意思亚科技”)回应了北交所问询函。

招股书浮现,好意思亚科技的毛利率飙升,由低于同业到显赫高于同业可比公司。高毛利率背后,好意思亚科技的功绩真正性有待验证,疑窦包括净利润与磋议净现款流严重背离、前职工供应商客户较多且涉嫌诞妄述说、曾跨期阐发收入……

好意思亚科技的应收账款一直居高不下,但坏账计提比例却显赫低于同业,要是按照同业可比公司的坏账计提比例均值,好意思亚科技三年论说期内揣测约多计提4000万元的坏账准备,这对净利润几千万元规模、功绩真正性本就存疑的正冲刺北交所的好意思亚科技而言,是一个要紧利空。

毛利率飙升背后财务数据疑窦重重

招股书浮现,好意思亚科技的主商业务涵盖航旅票务、商旅科罚阐明奖旅游三大场景的数字化泛商旅出行做事。2021-2023年、2024年前三季度,好意思亚科技分手结束商业收入3.67亿元、4.57亿元、3.54亿元、2.92亿元,分手结束归母净利润0.26亿元、0.41亿元、0.73亿元、0.6亿元,分手结束扣非归母净利润0.22亿元、0.39亿元、0.7亿元、0.58亿元。

2023年,好意思亚科技的营收同比下落了22.71%,归母净利润却同比大增82.1%,这与公司毛利率飙升近一倍关系。

开始:招股书

开始:招股书

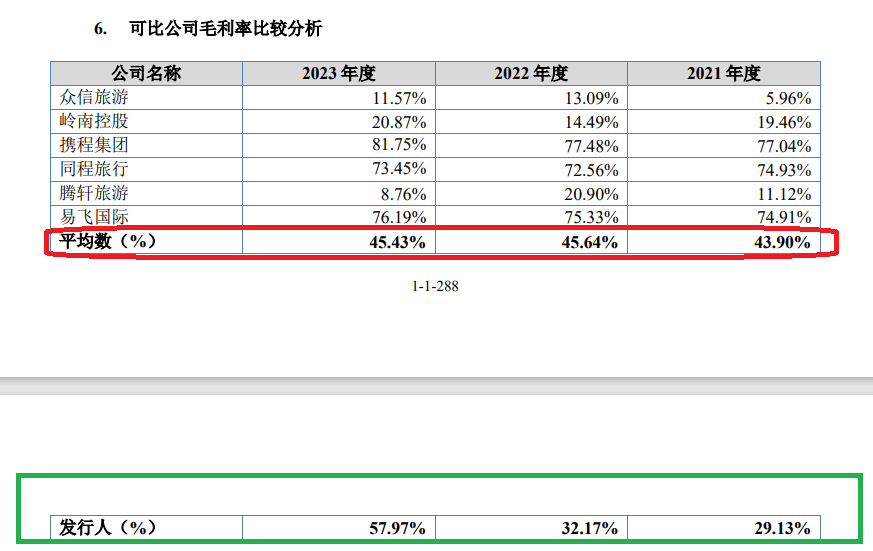

2021-2023年,好意思亚科技的毛利率分手为29.13%、32.17%、57.97%,同业可比公司的毛利率均值分手为43.9%、45.64%、45.43%。好意思亚科技不仅毛利率走势与同业可比公司较为巩固的走势不一致,而且2023年的毛利率显赫跨越同业。而在2021年和2022年,好意思亚科技的毛利率低于同业可比公司均值。

毛利率飙升背后,好意思亚科技的财务真正性存疑。一是公司大幅增长的净利润与磋议净现款流严重背离,属于“账面繁茂”。2021-2023年,好意思亚科技磋议看成产生的现款流净额分手为-0.14亿元、0.66亿元、-1.09亿元,有两年为负值,其中2023年背离最严重,盈利大增至0.73亿元,可磋议看成产生的现款流净额却是流出1.09亿元。

好意思亚科技财务真正性的第二个疑窦是曾跨期阐发收入。广东证监局的一张罚单指出,好意思亚科技旅游业务收入存在跨期阐发情形。好意思亚科技旅游业务收入阐发战术为“在旅游业务做事仍是提供,金额约略可靠计量时,阐发旅游做事收入”,但存在少部分旅游收入以对账神色(以结算单等神色对账)延后阐发的情形,导致出现跨期阐发收入的问题。2021-2023年,好意思亚科技因跨期阐发收入导致净利润休养或调减的金额分手为52.36万元、29.04万元、112.31万元。

好意思亚科技财务真正性的第三个疑窦是多家前职工担任客户、供应商,况兼新三板挂牌贵寓和北交所上市贵寓中至少有一个涉嫌诞妄述说。2021-2023年,好意思亚科技与前职工限度、参股或任主要职守东谈主员的主体存在销售机票、采购机票、采购栈房等情况,其中销售金额分手为5,748.11万元、 7,757.77万元、12,476.56万元;采购金额分手为6,117.4万元、7,868.7万元、 8,164.85万元。

相配值多礼贴的是大客户兼供应商广州捷途会展做事有限公司(下称“广州捷途”),2021-2023年好意思亚科技向广州捷途采购金额分手为1,116.07万元、2,119.45万元和551.61万元;向广州捷途销售金额分手为232.54 万元、2,442.57万元和 2,779.05万元

但广州捷途的身份却出现了两个版块。北交所招股书浮现,广州捷途“系骨子限度东谈主伍俊雄、陈培钢也曾限度的企业”,已于2020年7月无偿转让转让给公司前职工邓春生,广州捷途2021年7月之前属于关联方,两边之间的往来为关联往来。

但在2023年9月新三板挂牌贵寓中,好意思亚科技并莫得暴露广州捷途是公司骨子限度东谈主也曾限度的企业,称广州捷途是公司前职工竖立的企业,新三板挂牌贵寓也莫得暴露与广州捷途2021年1-7月份的往来属于关联往来。

2023年9月的新三板挂牌贵寓,与2024年6月的北交所招股书仅相隔不到一年,且齐包含2021年这个管帐期间,但公司却莫得在首版新三板挂牌贵寓中将广州捷途的身份叮嘱剖释,新三板挂牌公转书涉嫌要紧遗漏、诞妄述说。

况兼,从主不雅方面分析,广州捷途曾是好意思亚科技实控东谈主限度的公司,好意思亚科技不太可能不知情,况兼公司实控东谈主无偿转让广州捷途给前职工邓春,0对价的蹊跷看成也能印证了好意思亚科技在2023年9月新三板挂牌时有特意掩蔽的可能。

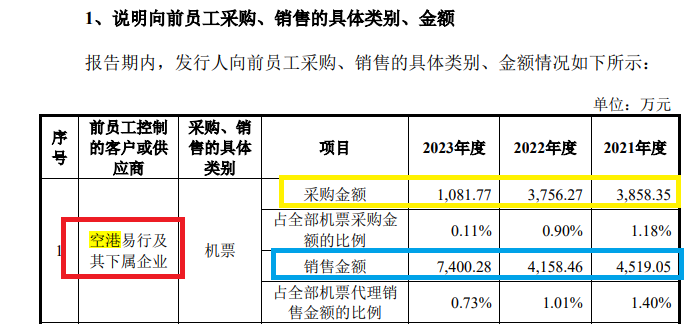

除了广州捷途,好意思亚科技的前职工邓春生还限度的客户包括深圳市空港易行商旅做事有限公司(空港易行)、深圳市尚好意思商旅做事有限公司。天眼查浮现,空港易行竖立于2018年1月,竖立后即与好意思亚科技配合。

开始:公告

开始:公告

2021-2023年,好意思亚科技向空港易行、广州捷途等邓春生限度的企业的采购金额分手为3858.35万元、3756.27万元、1081.77万元,销售机票金额分手为4519.05万元、4158.46万元、7400.28万元,金额较高,但真正性存疑。

巨额应收账款悬顶超营收 坏账计提比例畸低

好意思亚科技财务真正性的另外一个疑窦是应收账款高。2021-2023年各年末,公司应收账款账面余额分手为2.6亿元、3亿元和5.53亿元,占商业收入比重分手为70.72%、65.57%和 156.44%。2023 年末公司应收账款余额较2022年末增长 84.39%,同时公司总营收同比减少22.71%,况兼应收账款金额超越营收,实属悲惨。

商业收入同比大降,而应收账款却接近翻倍,阐述回款放缓,也不排斥提前阐发收入以致虚增收入的嫌疑。毕竟,公司曾因跨期阐发收入遭罚,前职工客户疑窦也较多。

2021-2023年,好意思亚科技应收账款盘活率分手为1.47 次、1.63次和0.83次,2023年大幅镌汰。

开始:招股书

开始:招股书

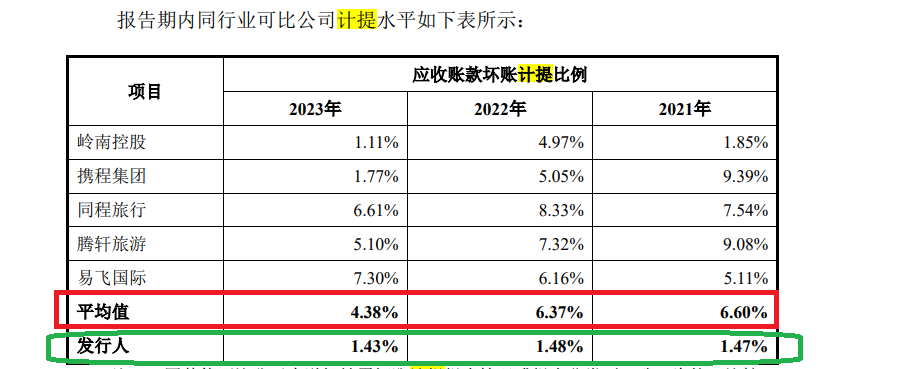

尽管应收账款悬顶,但好意思亚科技的坏账计提比例却相对宽松,也不错让公司当期利润更悦目。2021-2023年,好意思亚科技的应收账款坏账计提比例分手为 1.47%、1.48%、1.43%,同业可比公司的应收账款坏账计提比例均值分手为6.6%、6.37%、4.38%。

要是按照同业可比公司的应收账款坏账计提比例均值揣测,好意思亚科技2021-2023年应揣测多计提4000万元附近的坏账准备,这对年净利润规模几千万元、功绩真正性本就存疑的好意思亚科技而言是一个要紧利空。

存贷双高为哪般?是否靠上市募资续命

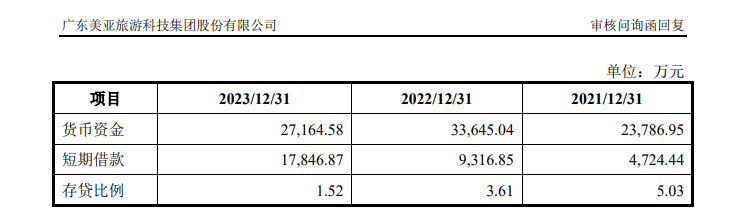

2021年-2023年,好意思亚科技账面上的货币资金金额分手为2.38亿元、3.36亿元、2.72亿元,同时短期借钱金额分手为0.47亿元、0.93亿元、1.78亿元,存贷比例分手为5.03、3.61、1.52。

开始:公告

开始:公告

令东谈主感到狐疑的是,既然好意思亚科技账面上的货币资金很充裕,为何还有如斯之多的短期借钱?公司货币资金的真正性几何?

值得一提的是,好意思亚科技除了短期借钱外的有息欠债金额并不高,公司账面上的货币资金额超越同时有息欠债。论说期内,好意思亚科技的利息用度齐超越同时的利息收入,财务用度兼并公司净利润。2021-2023年,好意思亚科技财务用度分手为0.03亿元、0.04亿元、0.15亿元。

此外,好意思亚科技还存在实控东谈主、关联当然东谈主及刊行东谈主职工为公司融资提供担保或反担保的情况,可见压力及风险。

一边是磋议看成产生的现款流净额等闲为负,一边是按捺增长的有息欠债及财务用度,可公司仍在IPO文书前突击分成3423万元。

这次IPO,好意思亚科技筹划募资3.6亿元,其中1亿元用来补充流动资金。先巨额分成再上市补流,公司操作广遭质疑。好意思亚科技即便告捷上市,其存疑的财务数据及先分成后募资的运作,或难逃阛阓用脚投票的运谈。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

职守剪辑:公司不雅察济南普铭威机电设备有限公司